1位

2021年11月29日

![]()

中小企業とその従業員を応援する共済組合

2022年06月21日労災について

こんにちは。神奈川県福祉共済協同組合の蝦名です。

従業員が通勤中や業務中に起きた事故によってケガや病気になった場合、労災保険が適用されます。

労災が発生した際には、被災した労働者本人や遺族が労災申請を行うこととなっていますが、企業が代わりに手続きを行うことも一般的です。

しかし、労災保険の休業補償に関して、金額の計算方法や手続き方法をいまいち理解していないという方も多いのではないでしょうか。

今回は、労災保険の休業補償に関して解説するとともに、休業補償の金額の計算方法を紹介していきます。

労災保険の手続きを行う際にぜひ参考にしてみてください。

労災保険とは「労働者災害補償保険」のことで、労働災害(業務中・通勤中の事故や災害によるケガ・病気など)に対して適用される公的保険制度です。

労災保険は、労働者を1名でも雇用していれば適用事業所になり、保険料は全額会社が負担します。

対象となる労働者は、勤務日数・時間に関わらず、正社員・契約社員・パート・アルバイト・日雇い・季節雇用など名称や雇用形態を問わないすべての労働者です。

労働者のための保険ですので、原則、事業主や法人の役員は労災保険に加入することができません。

労災保険における「休業(補償)等給付」とは、労働者が労災による傷病の療養のために働くことができず、賃金を受けられない期間の補償です。

休業が4日以上になると、休業補償給付(業務災害の場合)、複数事業労働者休業給付(複数業務要因災害の場合)または休業給付(通勤災害の場合)が支給されます。

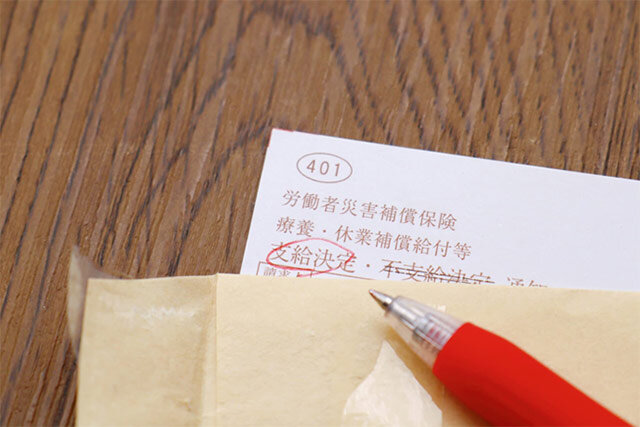

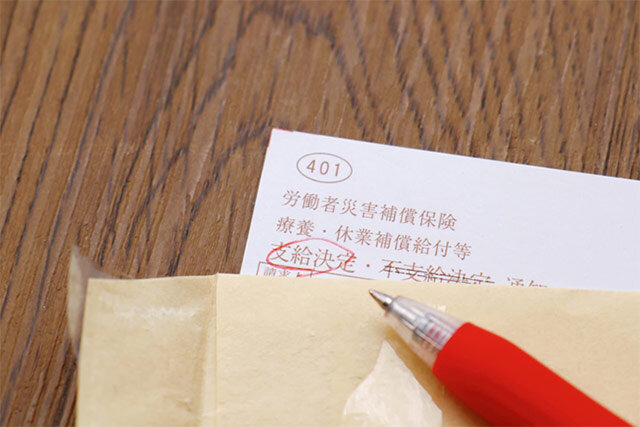

休業(補償)等給付を受けるには、所定の請求書に必要事項を記入して会社および医師による証明を得たうえで労働基準監督署に提出し、労働基準監督署の調査を経て、支給決定となります。

「労災の休業補償を解説!改正部分や給付条件、給付額から手続きまで詳しく」もご参考ください。

では、労働基準監督署から支給決定がされた場合、休業に関する補償金はいくら支給されるのでしょうか。

労災による傷病の療養のため労働することができず、賃金が受けられないとき、その第4日目から「休業(補償)等給付」と「休業特別支給金」が支給されます。

支給額は次のとおりです。

休業(補償)等給付の計算方法は、「給付基礎日額を計算」し、「給付基礎日額を元に給付額を計算」という流れになっています。

具体的な計算方法を、例を挙げて解説していきます。

給付基礎日額は、原則として労働基準法の平均賃金に相当する額となります。

労災事故が発生した日(または医師の診断によって疾病が確定した日)の直前3カ月間に、その労働者に対して支払われた賃金の総額を、その期間の暦日数で割り、1日あたりの金額を算出します。

この計算には、臨時的に支払われた賃金や賞与などは含みません。

また、ダブルワーカーのように複数の企業で働く労働者(複数事業労働者)の場合は、原則、全ての就業先に係る給付基礎日額を合算した額となります。

例:毎月25万円の賃金を受けている人が、10月に労災事故にあった場合(賃金は月末締めで直近の給与は9月分まで支払われている)

直前3ヶ月間に支払われた賃金の総額(月給25万円×3カ月=75万円)÷賃金計算期間の暦日数(92日:7月1日~9月30日)≒8,152円17銭

となります。

給与基礎日額に1円未満の端数がある場合は1円に切り上げて計算するので、給付基礎日額は8,153円となります。

給付基礎日額を計算したら、これをもとに休業4日目以降について、労災保険から支給される1日当たりの休業(補償)等給付額(60%)と休業特別支給金(20%)を計算します。

例:給付基礎日額が8,153円の場合

給付額の計算では、1円未満の端数は切り捨てて計算するので、休業(補償)等給付は4,891円、休業特別支援金は1,630円となり、両者を足した給付額は、6,521円となります。

また、例えば通院のためなど、労働者が所定労働時間の一部を休業した場合は、その日の給付基礎日額から、実際に労働した部分に対して支払われる賃金の額を控除した額をもとに計算されます。

休業(補償)等給付は、労働基準監督署に対して請求手続きを行い、支給が決定してはじめて指定口座に振り込まれる形で支給されます。

そのため、実際に給付金が支給されるまでには通常、労災発生から1~2カ月程度の期間がかかります。

労災の認定や休業補償の要件に該当するかどうかの判断に時間がかかる場合には、さらに期間がかかることになります。

労働者災害補償保険法では「保険給付を受ける権利は、労働者の退職によって変更されることはない。」と規定しています。

休業補償給付の受給中に会社を退職した、または定年退職した、会社が倒産したなどの理由があったとしても、支給要件を充たしていれば給付は継続されます。

労災の休業(補償)等給付を受けるためには、下記の3つの要件をすべて満たしていることが条件となります。

労災の休業補償は、労災による傷病の療養により休業を開始してから4日目以降から支給されます。

そして、労災による傷病が治った場合や、医師の判断によりこれ以上症状が変わらないと判断された時点で、休業(補償)等給付は終了します。

その時点で障害が残ってしまった場合は、障害の程度に応じて障害(補償)等給付(年金または一時金)が支給されます。

正社員ではなくアルバイトやパートでも給付金を受けられるのか疑問を持つ方も多いと思いますが、冒頭でも記載したとおり、労災の休業(補償)等給付は雇用形態に関係なく受けられる給付です。

給付の内容も同じです。

雇用形態や勤務日数・時間に関わらず、正社員・契約社員・パート・アルバイト・日雇い・季節雇用などすべての労働者が対象となります。

少しでも不明点がある場合は、管轄の労働基準監督署に相談するようにしましょう。

労災の休業(補償)等給付には注意点があります。

また、給付金を受け取るための申請手続きの方法も紹介しますので、手続きが必要な際にはぜひ参考にしてください。

労災が発生したにも関わらず、故意に管轄の労働基準監督署に報告をしない、もしくは内容を偽って提出することを「労災隠し」といいます。

これは違法行為で、企業が労災隠しを行ったことが発覚した場合、罰則が科されます。

安全衛生法では、労働者死傷病報告をせず、もしくは虚偽の報告をしたり、出頭しなかった者に対しては、50万円以下の罰金に処する旨が規定されています。

さらに、一定規模の企業で、労働災害の発生状況によって保険料を増減するメリット制を適用している場合は、さかのぼって再計算し、保険料の増額等の手続きが取られることもあります。

また、労災保険は労働者を雇用する全ての事業所において加入義務がありますので、そもそも労災保険に加入していない場合も違法となります。

労災だけに限ったものではありませんが、企業は労働者に快適な職場環境および労働条件で働いてもらい、労働者の安全と健康を確保しなければなりません。

企業が果たすべき責任を果たさなかったために労災が発生した場合、従業員から訴えられる可能性もあります。

万が一、労災が発生した場合は、被害にあった従業員が安心して療養できる環境を整えることが重要です。

労災の休業補償給付を受けるための手続きは、原則として労災にあった本人またはその遺族が行うこととされていますが、企業が代行して手続きをすることも可能で、実際に多くの企業で手続きの代行が行われています。

手続きの方法は、労災保険の様式第8号(業務災害または複数業務要因災害の場合)または様式第16号の6の請求書(通勤災害の場合)に必要事項を記入し、企業および医師による証明のうえ、管轄する労働基準監督署に提出します。

記載例の確認や請求書のダウンロードは厚生労働省のホームページから行うことができます。

事業主には、安全配慮義務があります。

手続きにかかる従業員の負担を避けるためにも、できるだけ企業が積極的にサポートするようにしましょう。

労災が発生したら、事業主が行わなければならない対応があります。

労災の休業補償給付は、休業してから4日目以降の休業に対して支給されるものです。

休業の理由が、業務災害による傷病の療養の場合、休業を開始してから3日間分の補償は、労働基準法の規定により、企業が休業補償を行わなければなりません。

休業補償の金額は「平均賃金の60%以上」と規定されていますが、従業員に生活不安を与えないという意味を込めて、補償額を上乗せしている場合も多く、実際に100%全額を支給する企業も少なくありません。

また、上でも説明したとおり「労災隠し」は罰則の対象となります。

労災による休業が発生した場合は、「労働者死傷病報告書」を管轄の労働基準監督署に提出しなければなりません。

休業が4日以上の場合は都度報告が必要であり、休業4日未満の場合は3ヶ月ごとに取りまとめて報告することとなっています。

「労働者死傷病報告」は必ず事業主が作成し、提出するものですので、忘れずに。

従業員が通勤中や業務中に起きた事故によってケガをした場合には、労災保険が適用されます。

労災の申請は、被災した労働者本人や遺族が行うこととなっていますが、企業側が代わりに手続きを行うことも一般的です。

労災に対して支払われる金額は「給付基礎日額を計算」し、「給付基礎日額を元に休業補償給付額を計算(給付基礎日額の80%)」という計算式で求めることができます。

休業補償給付の支給開始は、申請手続きを行ってから1~2カ月程度の期間がかかります。

また、休業補償給付の受給中に退職したとしても、支給要件を充たしていれば給付は継続されます。

アルバイト・パートの従業員に対しても支払われるものです。

労災が発生した際にはきちんと手続きをするようにしましょう。

会社の福利厚生として、万が一に備えて労災の上乗せ補償を準備しておくと安心です。

神奈川県内の中小企業・個人事業主の方は、神奈川県福祉共済協同組合の傷害補償共済Ⅲもぜひご参考ください!